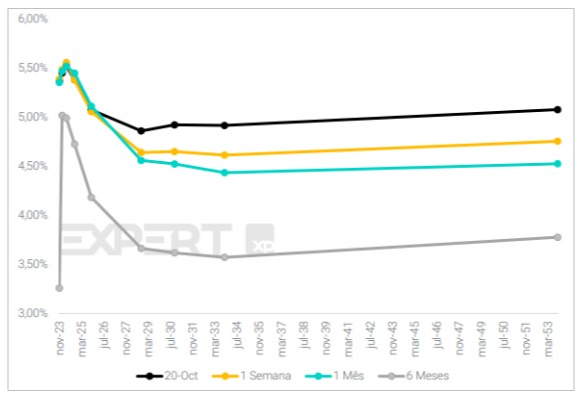

As expectativas de mercado para a extensão do ciclo de queda de juros promovido pelo Banco Central sofreram alterações importantes nos últimos meses. Se, por um lado, o relatório Focus não mostra alterações nas projeções de taxa Selic para 2023 e 2024, quando olhamos para os indicadores de mercado, a história é diferente. A taxa Selic projetada para o final de 2024, calculada através dos contratos futuros de DI, saltou de pouco mais de 9% há pouco mais de 1 mês para 10,75% na semana passada. Partindo da Selic atual de 12,75%, o que o mercado nos diz é que o espaço para cortes é de apenas 2p.p.

Para fazer uma análise mais precisa sobre os movimentos nas expectativas sobre os juros, é importante entender também o que está acontecendo com as expectativas de inflação. Quando olhamos para essas, que são calculadas pela diferença entre os contratos futuros de DI e os títulos do tesouro ligado à inflação — conhecida no jargão de mercado como inflação implícita —, vemos que o mercado manteve projeções estáveis (por volta de 4,5%) no mesmo período. Ou seja, o movimento de alta na expectativa de juros não foi causado por uma piora no cenário inflacionário de curto prazo, e sim por um aumento nos juros reais (juros acima da inflação).

Selic Esperada:

Inflação Implícita:

Pensando nos fatores domésticos que poderiam causar um movimento de tamanha intensidade nas expectativas de juros reais nos últimos meses, nos faltam explicações sólidas. Descartada a hipótese de uma piora no cenário inflacionário, o que poderia explicar esse movimento seria um agravamento do risco fiscal. É consenso que o Brasil tem uma situação fiscal delicada e que demanda um nível de juros restritivo. Entretanto, é difícil dizer que esse risco mudou (para maior ou menor) de forma significativa nos últimos meses.

Por fim, quando olhamos para o comportamento dos juros americanos, fica evidente a razão de o mercado projetar um ciclo menos intenso de cortes no Brasil. As expectativas de juros americanos subiram significativamente nos últimos meses, ao longo de toda curva (por razões que discutimos em textos anteriores nesta coluna) fazendo com que o Banco Central tenha que ser mais cauteloso na condução da política monetária. O racional é que se os juros são mais altos lá fora, os juros aqui devem também ser mais restritivos a fim de manter o diferencial entre os países constante, evitando que o real se desvalorize.

Curva de juros americana:

Movimentos como esse deixam clara a dependência que temos dos mercados globais. O investidor muitas vezes superestima o peso de fatores domésticos nos preços dos ativos brasileiros. Um bom investidor deve ter a consciência de que nosso mercado sempre responderá a movimentos nos mercados globais e preços chave como a taxa de juros americana devem ser acompanhados com muita atenção.

Este vídeo pode te interessar

LEIA MAIS

Este texto não traduz, necessariamente, a opinião de A Gazeta.

Notou alguma informação incorreta no conteúdo de A Gazeta? Nos ajude a corrigir o mais rápido possível! Clique no botão ao lado e envie sua mensagem.

Envie sua sugestão, comentário ou crítica diretamente aos editores de A Gazeta.