As famosas aplicações automáticas são um caso clássico no universo financeiro. É uma velha conhecida que, apesar de não merecer nenhum apreço, ainda possuem forte apego dos poupadores que resistem a investir melhor.

Bancos tradicionais estão cheios dessa facilidade: sustentam que basta você deixar algum dinheiro na conta e ele será automaticamente investido. Sob o fundamento de simplificar sua vida, perde-se — sem força de expressão — até 99% do que você poderia ganhar caso tivesse acesso a alternativas que seu próprio banco possui e que rendem até 100 vezes mais que as aplicações automáticas, com o mesmo risco destas e que contam igualmente com a proteção do Fundo Garantidor de Crédito (FGC).

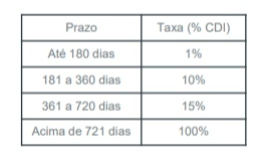

Num exemplo concreto: um dos maiores bancos privados do país apregoa aos quatro cantos que sua aplicação automática rende o equivalente a 1% do CDI para investimentos de até 180 dias:

Considerando que o CDI atual é de 10,40% ao ano, esse rendimento oferecido em até 180 dias equivale a uma taxa bruta aproximada de 0,1% ao ano! Se você deixar aplicado R$ 10.000,00 por um mês, receberá algo próximo de R$ 0,60 (sessenta centavos), considerando o imposto de renda retido (se for menos tempo, ainda terá o IOF para amargar). No mesmo prazo, a poupança teria rendido 0,5% + TR (R$ 57,39), enquanto um CDB do mesmo banco e com liquidez diária oferecido a 100% do CDI teria entregue R$ 60,00 (já descontados os impostos):

Isso mesmo: o mesmo banco possui produto da mesma classe, com a mesma liquidez, mesma garantia do FGC, mas que remunera até 100 vezes mais caso o cliente não opte pela comodidade de ter seu recurso investido automaticamente. Você não leu mal: o resultado seria 100 vezes maior, no mesmo banco, com produto idêntico, porém sem a automatização

Mas por que seu próprio banco não oferece essas soluções muito mais vantajosas para você? Essa é uma boa pergunta para seu gerente. Se preferir economizar a ida até sua agência, com alguns poucos cliques no aplicativo de seu banco, você estará diante de um universo muito mais atrativo de investimentos que, mesmo com liquidez diária, lhe entregarão rendimentos muito superiores à tal aplicação automática!

Essa informação é valiosa, use-a em benefício de seu próprio patrimônio e sem pena do seu agente financeiro! Afinal, a comodidade tem seu valor, mas o preço que andam cobrando por ela está alto demais.

Este vídeo pode te interessar

Notou alguma informação incorreta no conteúdo de A Gazeta? Nos ajude a corrigir o mais rápido possível! Clique no botão ao lado e envie sua mensagem.

Envie sua sugestão, comentário ou crítica diretamente aos editores de A Gazeta.