Os números não mentem: a caderneta de poupança é a paixão nacional em matéria de investimentos. Dela, falam mal, criticam sua rentabilidade, mas é a preferida de quem consegue virar o mês no azul. Ela tem praticidade, fama de segura e não sofre com imposto de renda. Segundo o Banco Central, nesse cofre, há mais de R$ 1 trilhão depositados atualmente.

Mas tem coisa melhor que isso? Claro que sim! Porém uma dúvida comum de quem está começando no mundo dos investimentos é compreender o que pode ser melhor que a poupança a ponto de “compensar os riscos”.

O sistema não ajuda: na primeira tentativa, o poupador é bombardeado com abreviaturas, nomenclaturas e siglas que pouco ajudam: Selic, CDI, IPCA, títulos pós-fixados, prefixados, imposto de renda, etc. Tudo parece conspirar para que o dinheiro continue onde está, literalmente sem sair do lugar. Adivinhe quem ganha com isso?

Mas é possível que o dinheiro renda mais que na poupança sem correr altos riscos.

A alternativa mais simples para quem está no início da jornada financeira, que poderia equivaler a subir um “primeiro degrau”, seria deixar a poupança de lado e conhecer melhor as características básicas de uma LCI, LCA ou uma LCD.

As LCs são as letras de crédito. São instrumentos feitos para captar dinheiro e financiar determinado seguimento econômico considerado importante pelo governo. Pode ser para o setor imobiliário (LCI), para o agronegócio (LCA) ou para o desenvolvimento de micro, pequenas e médias empresas (LCD). O dinheiro dos investidores que é aplicado nessas LCs através dos bancos são direcionados para negócios nas respectivas áreas (imobiliário, agro ou desenvolvimento).

Justamente para fomentar o amadurecimento desses mercados, há isenção de imposto de renda dessas letras de crédito. Visto de outra forma, quem investe numa LC compra um título de renda fixa, com prazo e retorno pré-estabelecidos.

Se são isentas de imposto como a poupança, a dúvida que pode ocorrer é se esses títulos são seguros. As LCIs, LCAs e LCDs são protegidas pelo Fundo Garantidor de Crédito (FGC), nos mesmos moldes da poupança, ou seja, até R$ 250 mil. Logo, se o poupador possuir R$ 100 mil na poupança ou numa LCI de um banco e essa instituição financeira “falir”, o investidor recebe tanto o valor que estava na poupança quanto na LCI, por exemplo.

A liquidez da poupança ou de uma LCA/LCI/LCD é alta. Isso significa que o dinheiro investido volta imediatamente para a conta caso assim deseje o investidor (verifique essas condições no seu banco, pois podem variar entre instituições).

Mas se a segurança é equivalente e ambos contam com isenção de imposto de renda, como fica a rentabilidade?

O primeiro ponto a considerar é que o rendimento das LCs é diário, enquanto a poupança é remunerada apenas a cada 30 dias. Logo, alguém que invista hoje e tenha que resgatar toda a poupança em 59 dias, por exemplo, receberá o rendimento de apenas um mês, ao passo que uma LCI/LCA renderá todo o período de 59 dias.

A poupança tem um rendimento fixo (0,5% ao mês) e um uma parcela variável (TR). No ano, costuma entregar pouco acima de 6%. Ela não considera o valor da inflação. Logo, em períodos de inflação mais alta, a poupança pode não garantir sequer a correção do poder de compra do dinheiro, algo que aconteceu, por exemplo, em 2021 e 2022.

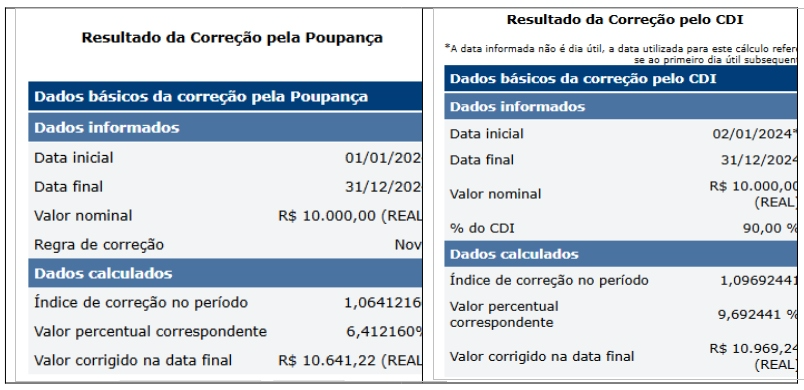

Em compensação, uma LCI/LCD/LCA é correlacionada aos juros básicos da economia, que, no Brasil, são tradicionalmente altos (a Selic está em 13,25% ao ano no momento). É comum ver bancos tradicionais com LCs que rendem 85 a 100% do CDI (a depender do prazo e liquidez do investimento), o que é muito superior à poupança. Veja uma simulação feita pela calculadora do Banco Central para um investimento de R$ 10.000 no período de 1 ano (2024), comparando-se os resultados da poupança e de uma LC com rendimento de 90% do CDI:

A diferença é significativa: ao passo que a poupança rendeu 6,41%, no mesmo período uma LCI/LCA com a referida taxa entregou, líquido de imposto, 9,69%, ou seja, um rendimento 51% maior que a poupança.

Então, para finalizar, se ainda tem dúvida sobre qual alternativa escolher para investir seu dinheiro, talvez a eloquência de Albert Einstein possa ajudar: “juro composto é a oitava maravilha do mundo. Quem entende, ganha. Quem não entende, paga”. Faça as contas e tome as decisões que façam mais sentido para quem mais importa no mundo dos investimentos: você!

Saiba mais

LEIA MAIS COLUNAS DE LEONARDO PASTORE

Notou alguma informação incorreta no conteúdo de A Gazeta? Nos ajude a corrigir o mais rápido possível! Clique no botão ao lado e envie sua mensagem.

Envie sua sugestão, comentário ou crítica diretamente aos editores de A Gazeta.