A previdência privada é um investimento inteligente para quem busca garantir um futuro mais tranquilo e realizar seus sonhos. Com ela, você pode complementar sua aposentadoria, pagar a faculdade dos filhos ou planejar uma aquisição de longo prazo, aproveitando benefícios fiscais e a segurança de ter um patrimônio reservado para o futuro.

Existem dois tipos principais de previdência privada: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). Enquanto o PGBL permite deduzir até 12% da renda tributável anual na declaração completa do Imposto de Renda, o VGBL é indicado para quem faz declaração simplificada ou busca evitar que o montante acumulado passe por come-cotas — aquele imposto cobrado semestralmente sobre os rendimentos de fundos de investimento tradicionais.

Outro diferencial importante é que, no caso do VGBL, o patrimônio acumulado não entra no inventário, sendo repassado diretamente aos beneficiários indicados no contrato, sem burocracia e sem custos de processo. Essa agilidade é um alívio para as famílias em momentos delicados, como o falecimento do titular.

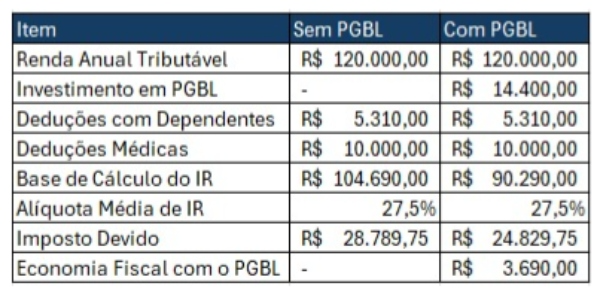

Imagine o caso de João, um engenheiro de 45 anos, com uma renda anual tributável de R$ 120 mil. Ele é pai de dois filhos, que são seus dependentes, e, durante o ano, teve gastos médicos de R$ 10 mil. No final do ano, João decide investir R$ 14.400 em um plano PGBL, o equivalente a 12% de sua renda tributável, para aproveitar os benefícios fiscais.

Com esse investimento, João reduz sua base de cálculo do imposto de renda de R$ 120.000 para R$ 105.600. Além disso, ao incluir os gastos médicos e os dois dependentes na declaração, ele reduz ainda mais sua base tributável. O abatimento dos filhos soma R$ 5.310, e o gasto médico integral de R$ 10.000 é também deduzido. No total, sua nova base de cálculo será de R$ 90.290.

Se João não tivesse investido no PGBL, sua base tributável seria de R$ 104.690 (apenas com as deduções de dependentes e médicos). Assim, o investimento no PGBL proporcionou um adicional de R$ 14.400 em abatimentos, gerando uma economia significativa no imposto devido. Considerando a alíquota média de 27,5%, ele economiza R$ 3.960 em impostos e ainda garante que esse valor renderá para sua aposentadoria.

Além disso, João tem a tranquilidade de saber que, caso algo aconteça com ele, o montante acumulado será transferido diretamente para seus filhos, como beneficiários, sem passar pelo processo de inventário, que pode ser caro e demorado.

Um planejamento financeiro completo inclui a diversificação de investimentos para garantir a proteção do patrimônio e alcançar seus objetivos de longo prazo. A previdência privada é um pilar fundamental desse planejamento, oferecendo segurança e rentabilidade. Ao lado de outros investimentos, como ações e imóveis, a previdência privada contribui para a construção de um futuro mais tranquilo e próspero.

Ao final de cada ano, consulte seu contador ou assessor financeiro para declarar seus rendimentos e verificar se a previdência privada pode gerar algum benefício fiscal.

Este vídeo pode te interessar

LEIA MAIS COLUNAS DE MAICON PIZZOL

Notou alguma informação incorreta no conteúdo de A Gazeta? Nos ajude a corrigir o mais rápido possível! Clique no botão ao lado e envie sua mensagem.

Envie sua sugestão, comentário ou crítica diretamente aos editores de A Gazeta.